Transformation des Finanzwesens

Um die ambitionierten Pariser Klimaschutzziele zu erreichen ist es notwendig, vermehrt Investitionen in Richtung ökologisch nachhaltiger Aktivitäten zu lenken. Mit dem Aktionsplan für ein nachhaltiges Finanzwesen möchte die EU Kommission einen essentiellen Umsetzungsschritt zum Europäischen Green Deal, aber auch zur EU Agenda für nachhaltige Entwicklung leisten. Neben der Einführung eines EU-Ecolabels für Finanzprodukte soll ein umfassendes Klassifizierungssystem (Taxonomie) dabei helfen, sämtliche wirtschaftliche Aktivitäten in Richtung mehr Nachhaltigkeit zu transformieren und grüne Investments anzustoßen. Vermögensverwalter, institutionelle Anleger und an der Börse notierende Großunternehmen werden ab 2022 dazu verpflichtet, ihre Aktivitäten in Bezug auf Nachhaltigkeit offenzulegen. Dadurch soll mehr Transparenz am Finanzmarkt geschaffen werden.

Taxonomie-Verordnung[1]: ein Rahmenwerk für die Transformation

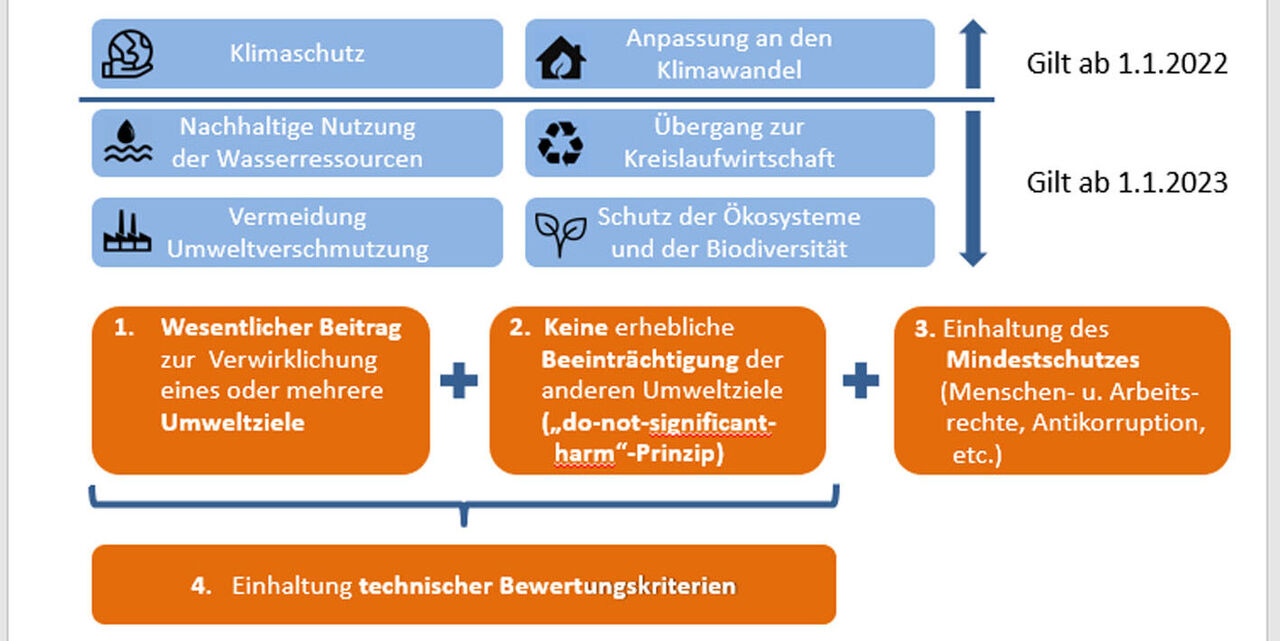

Die Taxonomie-Verordnung[2] verpflichtet die Kommission, über delegierte Rechtsakte technische Bewertungskriterien zu entwickeln, unter welchen Bedingungen eine bestimmte Wirtschaftstätigkeit als nachhaltig klassifiziert werden kann. Diese muss mindestens zu einem der 6 Umweltziele einen essentiellen Beitrag leisten bzw. darf keine negativen Auswirkungen bei den anderen 5 Zielen bewirken (DNSH-Kriterien - Do Not Significant Harm).

Diese 6 Umweltziele sind

- Klimaschutz

- Anpassung an den Klimawandel

- nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen

- Übergang zu einer Kreislaufwirtschaft

- Vermeidung und Verminderung von Umweltbelastungen

- Schutz gesunder Ökosysteme bzw. Wiederherstellung der Biodiversität

Neben ökologischen Kriterien müssen Taxonomie-konforme Wirtschaftsaktivitäten auch soziale Mindestschutzstandards erfüllen, u.a die Übereinstimmung mit den OECD Guidelines for Sustainable Development, den Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte einschließlich der Erklärung über die grundlegenden Prinzipien und Rechte bei der Arbeit durch die Internationale Arbeitsorganisation (IAO), der acht Kernarbeitsnormen der IAO sowie der Internationalen Charta der Menschenrechte. Die Einforderung sozialer Mindeststandards ist umso wesentlicher, als die Deklaration der EU Taxonomie-Konformität auch für wirtschaftliche Aktivitäten außerhalb der EU gelten soll.

Die Taxonomie-Verordnung fordert zunächst nur eine Berichtslegungspflicht, inwieweit die Tätigkeiten mit den Zielen der EU Taxonomie konform gehen, es wird noch kein Nachweis der vollen Übereinstimmung verlangt. Das primäre Ziel für diesen ersten Schritt ist es, die Offenlegungspflichten zu forcieren. Grundsätzlich erhofft man sich aber dadurch wesentliche Lenkungseffekte Richtung Klimaneutralität.

Wer muss berichten?[3]

- In erster Linie alle Finanzmarktteilnehmer, die Finanzprodukte in der EU anbieten (darunter fallen auch Immobilienfonds)

- Die EU selbst und ihre Mitgliedsstaaten bei der Festlegung öffentlicher Standards oder Labels für nachhaltige Finanzprodukte oder (Unternehmens-) Anleihen

- Alle (Groß-)Unternehmen, die zu einer CSR-Berichtslegung verpflichtet sind (gemäß der EU Richtlinie über nicht-finanzielle Berichterstattung)

Mammutaufgabe: Kriterienentwicklung füralle Wirtschaftssektoren

Die technischen Bewertungskriterien zu den ersten beiden Umweltzielen Klimaschutz und Klimawandelanpassung wurden im April 2021 veröffentlicht (inklusive zugehöriger DNSH Kriterien) - eine Mammutaufgabe, da das Rahmenwerk von der Stahl-, Zement-, Kunststoffproduktion (um nur einige Beispiele aus dem Produktionssektor zu nennen) über Energieerzeugung und Transportwesen bis hin zum Immobilienbereich sämtliche Wirtschaftsaktivitäten in Hinblick auf Klimaschutz- und Klimawandelanpassungsbeiträge klassifiziert und dieser übergeordnete Rahmen für alle Mitgliedsstaaten (und letztlich auch für weltweite Aktivitäten, falls sie nach der EU Taxonomie eingestuft werden) Gültigkeit haben soll. Mit einer kontinuierlichen Adaptierung der Anforderungen (der Zeithorizont dazu sind 3-Jahresschritte) ist zu rechnen.

Für die übrigen Umweltziele waren die Veröffentlichung der Entwürfe, die zugehörige Konsultationsphase sowie die Publikation der Letztversionen für das 2.Quartal 2021 geplant.

Der Immobiliensektor: welche Aktivitäten fallen unter die Taxonomie-Verordnung?

Als relevante wirtschaftliche Tätigkeiten werden im Gebäudebereich

- Neubauten

- umfassende Sanierungen sowie

- der Erwerb und Besitz von Bestandsgebäuden definiert.

Darüber hinaus können auch Einzelmaßnahmen, die die Energieeffizienz vorantreiben, klassifiziert werden: u.a. der Einbau, die Wartung und Instandhaltung von energieeffizienter Gebäudeausstattung wie Dämmungen, Fenster, TGA-Komponenten, wassersparende Armaturen, energieeffiziente Beleuchtung, Mess- und Regelungstechnik, Einsatz erneuerbarer Energietechnologien und die Errichtung von E-Ladestationen in Gebäuden oder auf Parkplätzen.

Für Neubauten und Sanierungen gilt als Bezugspunkt der Bewertung der Fertigstellungstermin. Die Berichtspflicht startet 2022 für den Zeitraum 2021, d.h. Gebäude müssen in der Startphase der EU Taxonomie Verordnung nachträglich evaluiert werden und konnten nicht schon in der Planung auf die Kriterien optimiert werden. Vermutlich ist diesem Umstand auch geschuldet, dass die Haupt-Anforderung „essentieller Beitrag zum Klimaschutz“ auch im Neubau (vorerst) noch nicht auf klimaneutrale Gebäude abzielt.

Sind die Taxonomie-Anforderungen zur Erreichung der Klimaziele bereits ambitioniert genug?

Für Neubauten muss das nationale NZEB (Nearly Zero Energy Building)-Niveau auf Primärenergieebene um 10% unterschritten werden. Ob die Bilanzierung für Primärenergie erneuerbar oder nicht erneuerbar oder für beide Energiequellen nachzuweisen ist, obliegt den nationalen Energieausweis-Definitionen. Die Anforderung wurde von ursprünglich 20% in den ersten Entwürfen auf 10% Unterschreitung reduziert und kann in den EU Mitgliedsstaaten in Abhängigkeit vom kostenoptimalen NZEB-Niveau unterschiedlich ambitioniert gefasst sein. Von einem Null- oder Plusenergieniveau ist man hier noch weit entfernt, weil auch die Kostenoptimalität ein Faktor wurde

NZEB (in den nationalen Dokumenten realitätsnäher als Niedrigstenergiegebäude definiert) heißt für Österreich, dass EU Taxonomie konforme Neubauten noch mit wesentlichen Anteilen an nicht erneuerbarer Primärenergie betrieben werden können: für Raumwärme und Warmwasser liegt dieser Wert für Wohngebäuden bei 36,9 kWh/m²a, bei Bürogebäuden, wo auch Aufwände für Beleuchtung und Gebäudekühlung mitbilanziert werden, bis zu 90 kWh/m²a. Haushalts- oder Betriebsstrom sind dabei noch nicht miterfasst. Im Umkehrschluss bedeutet dies, dass auch fossil (z.B. über Erdgas) beheizte Gebäude bis zur Einführung eines generellen Gasheizungsverbots für Neubauten (anvisiert in Österreich für 2025 mit Ausnahmebestimmungen in Gebieten mit hoher Netzdichte) nicht per se aus der Taxonomie-Konformitätsdeklaration ausgeschlossen sind. Klare Vorgaben für eine Begrenzung der CO2-Emissionen für Neubauten werden in der Einführungsphase nicht gemacht, obwohl die Technical Expert Group in ihrem Taxonomy Report: Technical Annex dezidiert festhält „The sooner new buildings are built with net-zero performance, the less difficult it will be to meet the 2050 target for the whole sector to be net-zero.“ Wird der Nachweis der Taxonomie-Konformität nicht über das Umweltziel Klimaschutz, sondern z.B. Klimawandelanpassung geführt, so reicht nur die Erfüllung der Bauordnungsanforderungen. Aus der Perspektive der Taxonomie wird darauf gesetzt, dass bei den für 2023 und 2028 geplanten Adaptierungen bei der nationalen Definition des NZEB-Niveaus und durch die mittel- bzw. langfristige Dekarbonisierungsstrategien in der Stromerzeugung Verbesserungen wirksam werden. Das bedeutet aber, dass die Transformation zu klimaneutralen Gebäuden im Neubausektor weiter verzögert wird.

CO2-Emissionen werden für großvolumige Neubauten (ab 5000 m² Nutzfläche) lediglich als Erhebungsparameter adressiert, d.h. es soll eine Datenbank aufgebaut werden, die die Definition von Zielwerten EU weit ermöglicht. Das Life Cycle Global Warming Potential ist für alle Lebenszyklusphasen (darunter fällt auch die Betriebsenergie und die graue Energie) gemäß EN 15978 zu ermitteln. Konkrete Ziel- oder Teilzielkennwerte sind in den Technical Screening Criteria nicht enthalten, womit ein klar definierter Absenkpfad hin zu einer vollständigen Dekarbonisierung des Gebäudesektors fehlt. Dies erscheint in den kommenden Versionen der technischen Bewertungskriterien, die alle 3 Jahre evaluiert und ergänzt werden sollen, noch dringend nachbesserungswürdig.

Für größere Renovierungen orientieren sich die Klimaschutzziele derzeit am nationalen (oder wie in Österreich bundesländerspezifischen) kostenoptimalen Bauordnungsanforderungsniveau für Sanierungen. Alternativ ist eine mindestens 30%ige Unterschreitung des Primärenergiebedarfs zum Bestand als Nachweis der EU-Taxonomie-Konformität möglich, wobei Effekte eines reinen Energieträgerwechsels nicht angerechnet werden dürfen.

Da der Nachweisweg über Bauordnungskennwerte der einfachere und praktikablere sein wird, ist für sanierte Objekte, die der EU Taxonomie in puncto Klimaschutz genügen sollen, mit keiner wesentlichen Verbesserung der Energieeffizienz im Vergleich zur Bauordnung zu rechnen.

Lediglich bei Bestandsgebäuden, für die Klasse A am Energieausweis oder alternativ ein Ranking unter den Top 15% des gesamten Gebäudebestands in Bezug auf Primärenergie gefordert wird, könnte es zu einem stärkeren und dringend erforderlichen Zugzwang in Richtung Verbesserung der Energieeffizienz kommen, wobei es auch hier einfache Ausweichmöglichkeiten gibt: wird das Bestandsgebäude unter dem Titel „substanzieller Beitrag zu Klimawandelanpassung“ deklariert, reicht unter dem Titel „Do not significant Harm Kriterium: Klimaschutz“ auch eine Klassifizierung unter C oder ein Ranking unter den Top 30% des gesamten Gebäudebestands. Das DNSH Kriterium für Klimaschutz müsste ein ähnliches Anforderungsniveau wie bei Nachweisführung „Klimaschutz als substanzieller Beitrag“ im Gebäudesektor haben, um diese Schlupflöcher im Immobiliensektor zu schließen. Darüber hinaus braucht es für Österreich differenzierte Energieausweisklassifizierungstabellen für Wohnbau und Nichtwohnbau (die deutlich mehr Endenergieanteile als der Wohnbau aufweisen). Für Österreich ergibt sich in Bezug auf die Taxonomie-Anforderung das Paradoxon, dass Klasse A für Bestandsgebäude mit 80 kWh/m²a für Primärenergiebedarf gesamt (d.h. aus erneuerbaren und nicht erneuerbaren Quellen) und inklusive Haushalts- bzw. Betriebsstrom deutlich strenger als die Taxonomie-Neubauanforderung für den Primärenergiebedarf ist (siehe oben). Klasse C hingegen ist mit 220 kWh/m²a für Wohngebäude, aber auch für Nichtwohngebäude mit geringeren Stromanteilen (Büro, Bildung, Veranstaltung,…) zu wenig ambitioniert. Eine differenzierte Bewertung zwischen Wohn- und Nichtwohnbautypen in der nationalen PE-Klassifizierung könnte dieses Problem lösen. Der einfachere Nachweisweg für den Bestand wird aber voraussichtlich über ein Ranking unter den Top30% des Gebäudebestands – je nach nationaler Definition – sein. Theoretisch könnten nach derzeitiger Taxonomie-Definition auch andere Energiekennzahlen als Primärenergie für Bestandsgebäude für die Energieausweisklassifizierung (z.B. Gesamtenergieeffizienzfaktor) herangezogen werden, eine definitive nationale Festlegung liegt mit Stand Juni 2021 noch nicht vor.

Eine weitere (auch als Energieeffizienzkriterium einstufbare) Anforderung firmiert unter dem DNSH-Kriterium „Schutz der Wasserressourcen“: der Einsatz wassersparender Sanitärarmaturen wird für Neubauten und Sanierungen verpflichtend gefordert, wobei es auch hier Ausnahmebestimmungen gibt: im Fall von Sanierungen gilt das Kriterium nur bei generellem Austausch der Sanitäreinrichtungen. Dezidiert ausgenommen von der Nachweispflicht sind (im Unterschied zu den ersten Kriterien-Entwürfen) der Wohnbau bzw. Wohneinheiten in Nicht-Wohngebäuden, die aber einen erheblichen Anteil am Gesamt(warm)wasserverbrauch im Gebäudesektor stellen.

Für Luftdichtheitsmessungen gilt ähnlich wie bei den CO2-Emissionen: es werden im großvolumigen Neubau nur Erhebungsdaten (in diesem Fall Messungen) gefordert, konkrete Zielwerte sind nicht definiert. Gleiches gilt für Thermografieaufnahmen: Wenn Wärmebrücken detektiert werden, müssen nicht zwingend bauliche Verbesserungen nachgewiesen werden.

Kritische Conclusio: Klimaschutz im Immobilienbereich auf Warteposition

In der Einführungsphase stehen die Datenerhebung und Offenlegungspflicht stärker im Fokus als die konkreten Qualitätsziele, v.a. in Bezug auf CO2-Emissionen, wo Ziele zur Gänze fehlen. Nationale Anforderungen an die Primärenergie sind derzeit noch zu unambitioniert für eine Transformation des Gebäudesektors hin zu Klimaneutralität. Und es gibt noch zu viele Ausweichmöglichkeiten, um tatsächlich einen substanziellen Beitrag zum Klimaschutz zu generieren. Mit der frühestens in 3 Jahren periodisch geplanten Adaptierung der Technical Screening Criteria geht hoffentlich tatsächlich ein stärkerer Zug in Richtung Dekarbonisierung einher.

Neben den Klimaschutzkriterien für den Betrieb sind weitere Anforderungen (Do Not Significant Harm Kriterien) für Klimawandelanpassungslösungen, Kreislaufwirtschaft, Vermeidung von Umweltbelastungen, Schadstoffarmut von Baustoffen, Schutz der Biodiversität und von Wasser- und Meeresressourcen definiert, aber auch gilt: die grundsätzlichen Ansätze sind gut, oft sehr umfangreich in der Nachweisführung, in den konkreten Anforderungen und Umsetzungsverpflichtungen hinkt man in etlichen Punkten einem ambitionierten Vorgehen hinterher.

Taxonomie und Gebäudezertifizierungssysteme

Keines der marktgängigen Gebäudebewertungssysteme (klimaaktiv, BNB, DGNB, BREEAM, LEED, HQE) bildet die Taxonomie Kriterien derzeit (Stand Juni 2021) vollinhaltlich ab. Synergieefffekte in den bearbeiteten Themenfeldern liegen aber für alle Systeme vor, Unterschiede liegen in den Details von Anforderungen und Nachweisen. Mit Adaptierungen oder zumindest Taxonomie-Amendments ist in allen Systemen im Zuge 2021/22 zu rechnen. In Bezug auf die reinen Klimaschutzkriterien sind die Anforderungen für die höchsten Auszeichnungsstufen in klimaaktiv und BREEAM zumindest für Gebäude mit Standort in Österreich bereits sehr deutlich der Taxonomie einen Schritt voraus.

Das Thema wird den Finanzsektor ebenso wie die Immobilienwirtschaft noch länger beschäftigen und die Nachhaltigkeit hoffentlich wirklich befördern.

Literatur

[2] EU Verordnung (EU) 2020/852 über die Einrichtung eines Rahmens zur Erleichterung nachhaltiger Investitionen

[3] Commission Delegated Regulation (EU): Supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by establishing the technical screening criteria for determining the conditions under which an economic activity qualifies as contributing substantially to climate change mitigation or climate change adaptation and for determining whether that economic activity causes no significant harm to any of the other environmental objectives C(2021) 2800/3

Commission Delegated Regulation (EU) of 6.7.2021 Supplementing Regulation (EU) 2020/852 of the European Parliament and of the Council by specifying the content and presentation of information to be disclosed by undertakings subject to Articles 19a or 29a of Directive 2013/34/EU concerning environmentally sustainable economic activities, and specifying the methodology to comply with that disclosure obligation